中信证券发布研报称,随同特朗普政府关税闹剧出现阶段性纵脱迹象,判断好意思股阛阓最勤劳时候或已往日。将好意思国经济软着陆视为当下的基准情形,并量度在此情形下好意思股科技板块企业全年功绩平均下修0%~10%,类似当下较为合理的估值水平,严慎乐不雅看待当下好意思股科技板块投资契机,板块偏好顺次为:半导体、互联网、软件和硬件。

中信证券主要不雅点如下:

阛阓赈济:东谈主祸主导的关税闹剧。

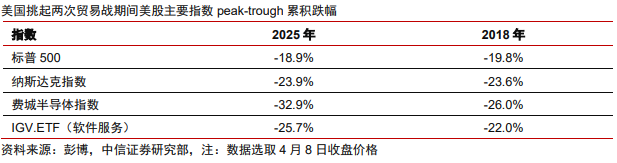

4月9日,随同好意思国总统特朗普布告对大部分国度的平等关税暂缓90天奉行后,好意思股阛阓在阅历近期的执续着落之后出现大幅反弹,纳斯达克指数飞腾12%。由于特朗普政府在关税层面系列难以捉摸的操作,自年内高点到4月8日,纳斯达克指数积攒着落24%,厚爱插足技能性熊市,在此时间好意思股科技商酌指数累计跌幅和2018年交易摩擦时候基本接近。和历次熊市见底时候的特征类似,相对低廉的估值水平、偏低的多头仓位,以及计谋的转向等,带来了4月9日好意思股阛阓的大幅反弹。但历史西宾亦告诉,阛阓从低谷走出和企稳,中枢仍然需要基本面角落改善的互助。而这亦然当下好意思股科技股投资者最但愿分析清晰的问题。

关税影响:奏凯、波折两种旅途。

1)奏凯影响:手机、PC等硬件。现在插足到好意思国的IT硬件居品,主要在好意思国除外的地区坐蓐和拼装。而其中影响最为显然的则是手机和PC,其坐蓐&拼装线主要集会于亚洲地区。以苹果为例,好意思国地区手机销量约占其民众销量的30%掌握,若按照30%掌握的关税(平等关税+baseline关税)计较,并假定苹果罗致两种顶点方式消化关税本钱:民众售价飞腾6%,或者企业承担导致利润下降17%掌握。测算标明,关税将对苹果等商酌企业短期功绩产生权臣的影响。

2)波折影响:缩短阛阓总需求、变成供应链停摆,对应互联网、软件、半导体等。互联网、软件直罗致关税影响相对较小,同期现在特朗普政府尚未推出针对半导体的关税计谋,因此上述三部分免于奏凯关税影响。但关税带来的交易本钱上升、民众供应链停摆等,会影响阛阓总需求,进而影响企业在线告白投放、IT支拨、末端消耗需求等。

情形推演:闹剧快速平息,经济损害有限为基准情形。

这容貌谓“怕死鬼”博弈游戏中,博弈复杂度远远超乎联贯和分析规模,依据当下公开信息,最终的后果可粗拙分为两种可能的情形:

1)基准情形:闹剧短时刻内平息,基本面毁伤相对有限。关于特朗普政府而言,最优的策略即是在极短时刻窗口之内已矣我方的概念,并将对经济的影响和打扰降到最低,时刻越长,其濒临的来自经济、金融领域的反噬压力越大。现在好意思国经济的硬数据仍具有韧性,软数据出现显然走弱迹象,但历史西宾炫耀,预期和确实数据之间自己并不具有势必的逻辑对应。量度好意思国经济软着陆仍将是大约率事件,好意思股科技企业功绩受损进度相对较小,且极可能主要影响二季度功绩。同期量度在基准情形下好意思股科技企业全年功绩平均下修幅度为0%~10%。

2)小概率:反复拉锯,好意思国经济堕入零落。现在baseline关税仍在奉行,同期好意思国和其他国度地区之间的交易谈判仍存在诸多不细目性,类似面前执续偏紧的金融阛阓流动性,阛阓的风险仍未皆备祛除,若后续特朗普政府不竭进行系列难以联贯的操作,好意思国经济插足零落照旧可能情形。

投资瞻望:半导体、互联网、软件、硬件。

交易谈判的积极发扬,以及财报季中企业基本面受损进度明白等,均是短期决定阛阓走势的中枢变量。基准情形假定下,即使洽商后续功绩预期下修风险,当下估值也已能提供精熟的保护,在基本情形下的投资提议是积极沉静,板块偏好排序顺次为:半导体、互联网、软件、硬件。1)半导体,AI(最具细目性场所之一)、存储芯片&模拟芯片(周期复苏)、半导体成就;2)互联网,一线科技巨头,以及告白平台、金融科技平台企业;3)软件SaaS,较低的基数、合理估值水平、AI催化等有意撑执,偏好基础软件领域的数据解决、诓骗软件+AI,以及信息安全领域高成长场所(Identity、数据安全&备份等);4)硬件,优先关怀网罗成就、AI就业器等。

风险成分:

关税闹剧执续升级风险;特朗普政府行事格调不细目性风险;AI中枢技能发展不足预期风险;科技领域计谋监管执续收紧风险;民众宏不雅经济复苏不足预期风险;宏不雅经济波动导致泰西企业IT支拨(尤其是AI支拨)不足预期风险;企业数据泄露、信息安全风险;行业竞争执续加重风险等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:王其霖 欧洲杯体育